こんにちは、なのはなです🌻

先月から新NISAに移行になりましたね👛

わたしは、約3年前から積立NISAをしています🤓

👇こちらは2年半の運用実績を記事にしたものです👇

わたし的には、「新NISAに入れるお金なんてないから新NISAは活用しない!」

と思っていました😂

しかし、積立NISAの積立設定を何もせずそのままにしていたため、

1月の積立は新NISAのつみたて投資枠で積立してました😂笑

(新NISAが始まっても、つみたてNISAは続くと思っていました🤣💦笑)

そのため、わが家の新NISAの利用方法について、書いていこうと思います👩

わたしは前と同じくらい積立できたらいいなと思っていましたが、

夫👨が、新NISAにもっとお金を入れた方がいい!!と言われました😶

そのため、今年は新NISAをがっつり活用していく予定です🤓

✅新NISAの活用方法を知りたい人

✅少しでもお金を増やしたい人

新NISAについて

まずは新NISAについて、簡単に説明したいと思います!

(ネットで勉強しながら書いているので、間違っていたらすみません😓)

| (前)積立NISA | (前)一般NISA | (新NISA)つみたて投資枠 | (新NISA)成長投資枠 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 800万円 | 600万円 | 新NISA全体で1800万円 (成長枠も含む) | 成長投資枠は1200万円まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外もあり) |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

去年までの積立NISA・一般NISAと新NISAを比べてみました👀✨

新NISAには2つの枠あります。

→「つみたて投資枠」「成長投資枠」

これらは、去年までの積立NISAと一般NISAの投資対象商品の違いとほとんど同じです!

投資する商品によって使い分けたらいいんですかね🤔

そして投資枠も大幅に多くなりました👛

積立NISAは年間の投資枠は40万円だったため、

わたしは毎月33,333円積立投資をしていました✨

しかし、新NISAでは2つの枠を合わせて年間最大360万円になります😬

さらに、非課税保有期間は新NISAでは無期限となります‼😊

そのため、老後資金として貯めていく人が多いと思われます👴👵

新NISAに非課税保有限度額は1800万円です!

ただ新NISAで保有している商品を売却したら、その分の簿価金額のみ、翌年に非課税保有限度額が復活して再利用できるそうです🤓(難しい💦)

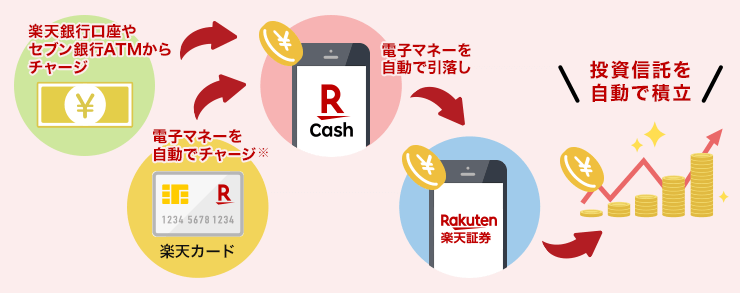

証券会社は「楽天証券」

わが家が利用している証券会社は、積立NISAと同じく「楽天証券」です🤓

楽天証券はポイントがもらえるため、お得です😄‼

楽天ポイントが毎月500ポイント貯まる(わが家の場合)

楽天証券で楽天ポイントを貯める方法は主に2つあります🤓

1つ目がクレカ積立です💳

クレカ積立は、楽天カード(クレジットカード)を使って投資信託の積立ができるサービスです✨

楽天カードを持っていれば簡単に利用することができます😄

積立設定可能額は、毎月100円~5万円までで、最大5万円までとなります🤓

ただし、ポイントの還元率は楽天カードの種類によって変わります💦

| 楽天プレミアムカード | 楽天ゴールドカード | 楽天カード | |

| ポイント還元率 | 1.0% | 0.75% | 0.5% |

わたしは普通の楽天カードしか持っていないので、

ポイントの還元率は0.5%になります😅

他のカードは年会費がかかるので、ちょっと手を付けていません😅💦

その分ポイント還元率が高いみたいなのですが、あまり勉強できていません😂

2つ目は楽天キャッシュです🤓

楽天キャッシュとは、買い物するときに使用できる楽天グループのオンライン電子マネーです。

この楽天キャッシュに楽天カードからチャージして、そこから自動で引き落として、

投資信託を積み立てます💳

楽天カードからのチャージ額に対して、一律0.5%楽天ポイントが還元されます😄

積立可能上限額は、毎月5万円です😄

毎月上限MAXの5万円ずつ積立設定をした場合、

クレカ積立:楽天カード(0.5%)→250ポイント

楽天ゴールド(0.75%)→375ポイント

楽天プレミアム(0.1%)→500ポイント

楽天キャッシュ(一律0.5%):250ポイント

となるので、

毎月10万円積立すると、500ポイント~750ポイント還元されます😄

投資金額は上限MAX?!(目標)

わが家の新NISAの積立金額は、

つみたて投資枠は、上限MAXの10万円にしています🤣笑

2024年は、つみたて投資枠は年間投資枠120万円を上限MAXで投資

しようと思っています😂

新NISAに入れるお金はないと言っていたわが家ですが🤣

実は夫が会社でしていた財形を解約しました👨

その分を新NISAにつっこみたいと思います‼

なくなったら月3万円とかになりますね💦笑

成長投資枠については、解約した財形の金額でいくら投資するか決めたいと思います!

そんなにないと思うので、上限MAX投資するのは無理でしょう🤣笑

ファンドはオルカン一択

新NISAに投資するファンドは、つみたてNISA,ジュニアNISAでも投資した、

オルカン一択にします😊!(今のところ)

わたしがオルカンを選んだ理由は、こちらに記事にしています😊👇

先月、「投信ブロガーが選ぶ! Fund of the Year 2023」が発表されました✨

1位はまたしても、「eMAXIS Slim 全世界株式(オール・カントリー)」でした😄

オルカンは5連覇だそうです!

投資は1ヵ所にだけ投資するのは、あまりよくないと言われています💦

理由は、その1ヵ所が不景気になった場合に大損になってしまうからです😨

そのため分散投資が良いとされています✨

オルカンは様々な国に分散に投資しているので、初心者にかなりおすすめのファンドです🤓

ただ、いろいろとネットを見ていると、

オルカン一択は危ない!と言う記事がいくつか見ます🧐💦

しかしその記事をよ~く見てみると、オルカンは長期運用で利益が出やすいとのこと‼

したがって、長期運用しない人やすぐにお金を増やしたいという人は、

オルカン一択は辞めた方がいいとのことでした🧐

わが家は、新NISAは老後資金を目的としていて、長期運用をする予定ですので、

オルカンでも大丈夫だろうと夫と話して決めました👩👨

わたしが新NISAで気を付けたいこと

それでは、約3年つみたてNISAをしてきたわたしが、

新NISAで気を付けたいことが書きたいと思います👩

貯蓄もきちんと残す

新NISAにどんどん回していこうと考えてるわが家👩👨

しかし、現金の貯蓄もきちんと残すように夫婦で話し合いたいと思います💴

わが家の生活防衛費を計算して、きちんと残したいと思います!

生活防衛費は、一般的には生活費の3ヶ月~半年分と言われています👛

子どもがいる家庭、片方しか働いていない家庭は半年分がいいそうです🤔

運用実績を見過ぎない

これは、かなり大切だと思います👀✨

コロナ禍は運用実績がかなり悪かったです😂

見ていると不安になってきて、売った方がいいんじゃないかと考えたりもしました😓

しかし長期運用をした方がいいんだ!と信じてずっと運用してきました😆

今現在はかなりお金が増えております✨✨

そのため、あまり運用実績は見ずに放っておくことが大切です‼😊

もちろんたまには見た方がいいと思います😅

放置が1番っ‼

まとめ

今回は、わが家の新NISAの運用について記事にしました👩👨

今年は、

- つみたて投資枠は月10万、上限MAX120万円をオルカンに入れる

- 成長投資枠は、お金があればその都度入れていく

という感じになります😊

新NISAに投資するお金がないと言っていたわが家ですが🤣

夫が会社の財形を解約したので、それを使っていきます‼

また、わたしも働き始めて、今までよりは多く投資に回せると考えています🤓

投資するために働く‼笑

また、わが家はオルカン一択でいこうと思います‼

なぜならオルカンは初心者には1番おすすめのファンドだからです😊✨

全世界に投資するので、分散投資が勝手に出来ており、

手数料もお安い‼🥰

ただ、長期運用に適したファンドですので、

長期運用しない人にはおすすめしません🧐

参考になれば嬉しいです💗

コメント