こんにちは、なのはなです🌻

今回は、わが家のキャッシュフロー表の作り方について書いていきたいと思います。

わたしが「キャッシュフロー表」というものを知ったのは、FP3級の勉強をしている時でした🤓

その時は、何十年後の家計のことなんて分かる訳ないだろ~と思っていました😅笑

しかし家を買う時、キャッシュフロー表を作っておいて本当に良かった😄

と感じました‼💗💗

少しでも気になる方は、ぜひ最後までご覧ください👇

〇将来の家計に不安がある人

〇家を購入したいが、家計が心配な人

〇子どもの教育費を貯められるか心配な人

キャッシュフロー表の作り方

まず、「キャッシュフロー表」とはこのような表になります👇

キャッシュフロー表とは、「家族のライフイベントと現在の収支状況にもとづいて、

将来の収支状況と貯蓄残高の予想をまとめた表」のことです。

そのため、この表には家族の年齢とライフイベント、そして、現在の収入と支出、貯蓄残高を記入します。

と言うことは😦、、、

キャッシュフロー表を作成するためには、

- 家族のライフイベント表

- 現在の収入と支出

- 現在の貯蓄状況

を、まずは確認して把握しておく必要があります‼😱💦💦

日頃からきちんと家計管理をしていても、なかなかパっと言える人は少ないと思います💧

そこで、おすすめしたいのが日本FP協会のHPにある便利ツールです。

作成するために必要なもの①ライフイベント表

まずキャッシュフロー表の上の方には、自分や家族の今後の10年、20年の予定(ライフイベント)

を書き込むスペースがあります。

そのために必要なものがライフイベント表です。

これを書くことで、自分と家族の将来のイメージをつかむことができます。

ライフイベントとは、子どもの七五三や幼稚園の入園、小学・中学・高校・大学の入学、

家の購入、リフォームなどです。

また、そのときに必要なお金も書いておきます。

わが家は、積立NISA,ジュニアNISAを解約する時期も書きました‼重要‼

ライフイベントで必要な金額がわからない場合もありますよね💦

そのときは、日本FP協会のHPに載っていますので、

ぜひ参考にしてみて下さい‼😊

作成するために必要なもの②家計の収支

キャッシュフロー表を作るためにかかせないのが、家計の収入と支出です。

これらをきちんと把握するために、この家計の収支を確認する表を書きましょう‼

年間の収入は、わが家は源泉徴収票と通帳をみて書きました。

一方支出は、わたしは家計簿を付けていたので、

それをみて記入したため、面倒くさくはなかったです😊

夫婦別財布の場合は、把握するのが難しいように思います💦💦

わが家は結婚当初から共通財布だったので、全く大丈夫でしたが👨👩

これを機に夫婦で話し合いしてもいいかもしれませんね😄

作成するために必要なもの③家計のバランスシート

これは、現在の資産や負債の状況を書き出し、資産から負債を引いて純資産を出すシートです👇

わたしは家計簿は付けていましたが、家計の純資産を計算したことはありませんでした👩

初めて家族の通帳残高をすべて計算して、「この通帳意外と入ってた‼」とかいろいろ気付きがありました😄

貯蓄型の保険も忘れず入れましょう‼

わが家は子どもの学資保険も入れました👧👦

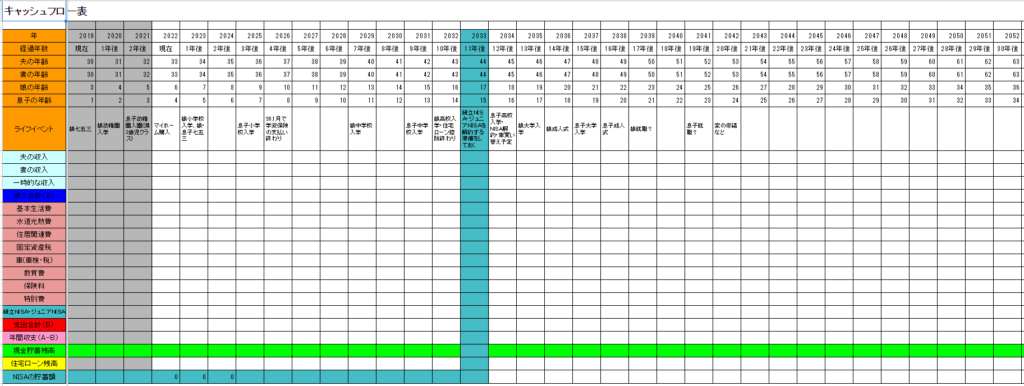

わが家のキャッシュフロー表

こんな感じです👇

わたしは、日本FP協会のHPにある便利ツールの中の、

家計のキャッシュフロー表をダウンロードして作成しました😊

わたしはエクセルでダウンロードをして、スプレッドシートにコピーして作成しました。

わたしはスプレッドシートを愛用しているため、スプレッドシートにしましたが、

エクセルでもいいですよね🤗‼

パソコンが苦手な方はPDF版をダウンロードして、印刷しても大丈夫です😊

ただ、手書きになるのでちょっと大変かもしれませんね😭

ライフイベント

ライフイベント欄には、ライフイベント表の通りに書きました🤓

子どものことはもちろん、積立NISA、ジュニアNISA、保険などのお金のこと。

さらに家の修繕、車の買い替えなどの大きな買い物の予定も、ゆるく書きました🤣笑

家計の収支項目は、自分の家計簿に合わす

家計の収支で、収入はそのまま使いましたが、支出は変更しました。

支出項目は、自分の家計簿に合わせて変更して自分なりに使いやすくしました👩

| 日本FP協会の支出項目 | → | わが家の支出項目 |

| 生活基本費 | → | 生活費 |

| → | 水道光熱費 | |

| 住居関連費 | → | 住居関連費 |

| → | 固定資産税 | |

| 車両費 | → | 車(車検・税) |

| 教育費 | → | 教育費 |

| 保険料 | → | 保険料 |

| その他の支出 | → | 特別費 |

| 一時的な支出 | → | 積立NISA・ジュニアNISA |

積立NISAとジュニアNISAは、将来使う子ども達の教育費です👧👦

貯蓄なのですが、支出に入れてないものと考えています。

貯蓄は「現金貯蓄」と「NISA貯蓄」で分けていて、NISA貯蓄に計上しています。

固定資産税については、軽減措置の仕組みがあるため、項目に入れました。

わが家の場合は、新築一戸建てで長期優良住宅のため、

5年間、固定資産税が2分の1になります😊

それを分かりやすくするために追加しました😂(←それだけ笑)

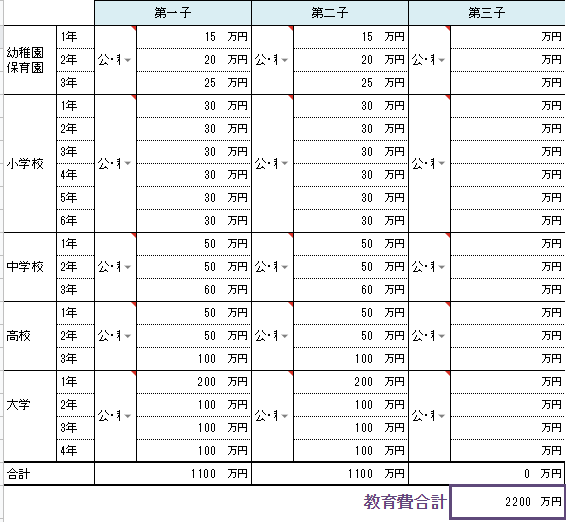

教育費の金額は、ネットを参考に決めました‼

わが家は、これを教育費の欄に書き込みました😱💦💦

ほぼネット通りで、高校3年生は塾代を多めに入れてみました😭

この教育費は習い事も含まれているため、習い事がなければもっと少ないですよ😅‼

2人で2,200万円とか無理すぎる~~😭😭😭

NISAでお金が増えますように・・・✨✨

特別費は、今までの特別費の合計を見て、感覚的に書きました😅💦💦

ライフイベント表に書いてあるときは、少し多めにしました‼

住宅ローンについて

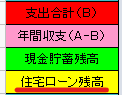

住宅ローンについては1番下に「住宅ローン残高」という項目を付け加えました。

そして、最初に今の住宅ローン残高の数字を入力します。

例)住宅ローン残高3,500万円、毎月の支払額を10万円とすると、

住宅関連費はわたしは住宅ローンのみのため、住居関連費のところに120を入力します。

住宅ローン残高は始め(水色部分)は、今の住宅ローン残高を入力します。

そして赤紫色(?)で〇した部分には、数式を入れます→「=水色部分–黄色部分」

すると、残高が計算されちゃいますよ‼

あとは、びや~~っとコピーしちゃって下さい🤭‼

キャッシュフロー表を作成して・・・

キャッシュフロー表を作成して良かった点、悪かった点はこちらです👇

良かった点

〇漠然と不安を感じていた将来のお金(教育費)について、数値化して少し不安が和らいだ‼

(まだ少し不安はあります💦理系の私立大学とか行ったら…😭とか)

〇自分がどのくらい稼がないといけないのか分かった👩💦

〇どのくらい投資しても大丈夫なのか、把握できた‼

(夫も積立NISAをしたら、何年後かに現金貯蓄がなくなることが判明して、辞めました😅)

〇家の購入に踏み切れた‼

住宅ローンもきちんと返せる‼と数値で出たので、購入しました🏡

老後資金が少し不安もあります…

夫の退職金が出なかったら終わりだ……🤑

いや、その分わたしが稼げばいい‼😤笑(←どこからそんな自信が笑)

悪かった点

・・・ないです‼笑

しいて言えば、できれば見たくなかった現実が見えてしまうことですね😂

でも見ないふりする方が、怖いですからね‼

頑張ってみてみましょう!

まとめ

今回は、わが家のキャッシュフロー表について書きました。

日本FP協会のHPの便利ツールにすべて書いてありますので、

始めはそれを参考に作成するの1番いいと思います😊

そこから、自分が分かりやすいようにアレンジしていくのがベストです😊

キャッシュフロー表を作成するためには、まず3つやることがあります👇

- ライフイベント表の作成

- 家計の収支を確認

- 家計のバランスシートを作成

これが出来れば、あとはダウンロードしたキャッシュフロー表に数字や文字を入力するだけです🤭

そこからわが家のキャッシュフロー表には、住宅ローン残高も付け加えています。

少しずつですが、着実に減っていることが分かります😌

参考になれば嬉しいです🌻

コメント