こんにちは、なのはなです🌻

今回は、ようやくジュニアNISAで投資をし始めたのですが、

早くも失敗をしていまいました~😓💦

この失敗をもうしないように、記事にまとめましたので、

興味のある方はご覧ください🌝

〇投資初心者の人

〇初めてジュニアNISAをする人

ジュニアNISAとは

ジュニアNISAをさらっとまとめるとこのような感じになります。

| 利用できる人 | 日本にお住まいの未成年者の方 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払出し | 18歳までは払出し制限あり。 |

むずかしー-!となるかもしれませんが、

日本に住む未成年の子ども向けの小額投資非課税制度で、「こども版のNISA」みたいなものです。

非課税期間は最長5年間、非課税投資枠は毎年80万円が上限で、

株式や投資信託から得られる配当金・分配金や譲渡益が非課税の対象になります🤔

しかし、ジュニアNISAは2024年で廃止されます💦

➡理由は、払出し制限が厳しく、人気か出なかったためです。

上記の通り、その子どもが18歳になるまでは払出しができません。

だったら、ジュニアNISAする意味ないやん!と思いますよね。

実は廃止になったことで、払出しの制限が撤廃されて、

いつでも払出しが可能になったんです!

そのため、ジュニアNISAを利用する人が増えているんです😎!

子どもの教育資金として活用をするのですが、

万が一早めにお金が必要になったときに、すぐ払出しできるのはとてもいいですよね‼

わたしが失敗したこと・・・

題名にもある通り、わたしはジュニアNISAで失敗をしてしまいました💦

それは、買い付けのタイミングと買い方です😥

買い付けのタイミングが遅すぎた

ブログで書かせてもらった通り、わたしはジュニアNISAを2021年には開設していました。

しかし、何を買えばいいかずっと迷って(途中放置していた期間もありました💦)、

気が付いたら2021年12月末になっていました。

2021年に買っておかないと、非課税投資枠が減ってしまうため、急いでを申し込みました。

ところが、年明けに見てみると、

受け渡し日は2022年1月7日で、2021年に買えていなかったんです😨😨😨

申込受付をしてから受渡しまでは結構かかるんですね‼🤣(12月30日に申し込んでる💧)

しかも年末年始だったので、休みもありました😅

もっと、勉強しておくべきでしたね~~👩💦

ずっと放置してしまっていた自分のせいです😥

ただ、わが家はジュニアNISAは娘と息子の2人分あって、

ジュニアNISAに入れるお金にも限りがあります👛💦

以前、夫と相談してジュニアNISAに入れるお金は、2人合わせて300万円までにしようと決めていました。

したがって、2年間で2人分なら非課税投資枠は上限が320万円なので、

まだ良かったかなと思いました😥

一括投資と積立投資どちらがいいのか

わたしはなぜか、ジュニアNISAは一括でしか買えないと思っていました👩💦

(いまだになぜか分からない・・・🙃笑)

そのため、去年の年末に一気に50万円ずつ買っちゃいました笑

➡3年間で50万ずつ2人分=合計300万円とする予定だったため

ただそのあとで、夫👨に、「積立で買った方がいいんじゃないの?」と言われました。

ジュニアNISAも積立できるのかー-い( ゚Д゚)

知らんかった・・・🙇

よく証券のHPを見てみると、ありました‼💦💦

思いっきりボタンあるよ‼😭😭😭

それから一括投資と積立投資のどちらがいいのかネットで探ってみました💻

するとどちらでもいいみたいですね・・・🤖💦

〇ハイリスクハイリターン(短期間で大きなリターンも狙えるが、暴落のダメージが大きい)

〇買う時期の見極めが難しい

〇上級者向け

〇ローリスクローリターン(分散するのでリスクが抑えられる)

〇設定すればコツコツと勝手に買ってくれる(買う時期を見極める必要がない)

〇初心者向け

すぐ決めました!

投資初心者のわたしは、積立投資にしようと‼👩笑

一括投資も、上級者の方ならやってみてもいいと思います‼(上級者ならやってるか笑)

わたしのように、「いつ何を買えばいいんやろ・・・」と約1年もの間

悩み続けてしまう人は、積立投資がおすすめです‼

わが家なぜオールカントリーを選んだのかは、こちらの記事をご覧ください👇

これからジュニアNISAをする人に気を付けてほしいこと

わが家はもうすでにジュニアNISAをし始めましたが、

これからする人に気を付けてほしいことがあります😂

もう5年間の非課税期間をフルで活用することができない

先ほども言った通り、2024年にジュニアNISAは廃止されます。

そのため2023年末までで、もう新規投資はできなくなります。

今年の2022年から始めれば、80万円×2年間=160万円

来年の2023年から始めれば、80万円×1年間=80万円が非課税投資枠となります。

今から始めれば、160万円の非課税投資枠が確保できます。

子どもの人数が多ければ、もっと非課税投資枠は増えますよ!

金融機関を途中で変更できない

ジュニアNISAの口座は(同時に)一人につき1つの口座のみ開設ができるようになっています。

そのため、途中で金融機関を変更することはできません。

したがって、口座を開設する際は、じっくり検討する必要があります。

金融機関によって、ファンドの種類の多さが違います。

ちなみにわたしは楽天証券で開設しました。

なぜなら、わたしがすでに楽天証券で積立NISAをしていたからです💦

あまり深く考えずに選んじゃいました👩💦

非課税期間終了前にロールオーバーの手続きが必要

ジュニアNISA口座で買付された商品の非課税期間は、5年間で満了となります。

しかし、それ以降もまだ子どもが未成年の場合、非課税期間を延長することができます。

その手続きがロールオーバーと呼ばれるものになります。

ロールオーバー(非課税期間終了時)

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)することができます。この移管のことを「ロールオーバー」と呼んでいます。なお、ロールオーバー可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

金融庁HPより

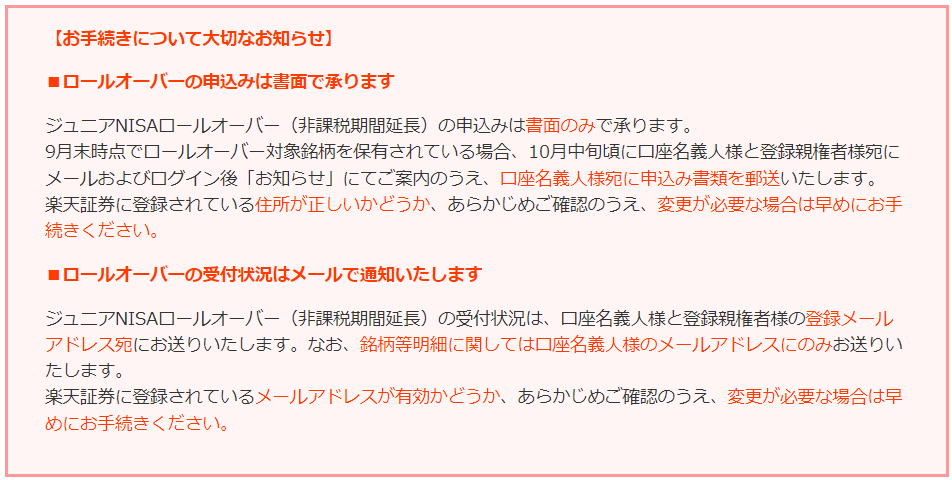

楽天証券の場合

楽天証券の場合は、ロールオーバー対象の人に、10月中旬頃に口座名義人と登録親権者宛にメールでの案内、そして口座名義人宛に申込み書類を郵送してくれます。

忘れずに手続きをしましょう‼‼😊

まとめ

今回は、ジュニアNISAでにわたしの失敗談をご紹介しました。

1つは投資するタイミングです。

2021年の非課税投資枠を使うために12月末に注文を申し込んだが、

すぐには買えず、引渡しは2022年の1月になっていた。(種類によって変わります)

そのため、2021年の非課税投資枠は使えませんでした😥

2つ目は投資する方法です。

ジュニアNISAは積立投資はできないと思い込んでいて、一括投資をしました。

ただ、夫に指摘され投資方法を調べてみたら、

- 一括投資・・・ハイリスクハイリターンで上級者向け

- 積立投資・・・ローリターンローリターンで初心者向け

と分かりました。

瞬時に決めました!積立投資にしようと!!🤣笑

また、これからジュニアNISAを始める人への注意点も書きました。

- 非課税期間は今からしても2年しかできない(非課税投資枠は160万円)

- 金融機関を途中で変えることはできない

- 非課税期間終了前にロールオーバーという手続きをしなければならない

わたしもまだまだ投資初心者で勉強中です🙃

子どもの教育資金を少しでも増やすために、一緒にジュニアNISAしてみませんか??

参考になれば嬉しいです🌻

コメント